PayPayを使ってポイントを貯めているなら、ただ消費するだけじゃもったいない!ポイント運用を活用すれば、還元率を実質的に大幅アップできます。

この記事では、スタンダードとチャレンジの違いや、キャンペーン活用法、失敗しないためのコツまで徹底解説。投資初心者でも安心して使えるPayPayポイント運用の魅力をまとめました。

最初はちょっと難しそう…と感じても大丈夫。

僕も最初は1,000ポイントだけ運用してみて、少しずつ仕組みに慣れました。

まずは気軽にチャレンジしてみるところから、一緒に始めましょう!

PayPayポイント運用とは何か

PayPayポイント運用の基本的な仕組み

PayPayポイント運用は、貯めたPayPayポイントを疑似的に投資するサービスです。

アプリ内で簡単に始められ、現金を用意する必要も証券口座も不要。株価などの市場指数の動きに連動するファンドにポイントを預け、値上がり時にポイントが増え、値下がり時に減る仕組みです。通常の決済で得たポイントを「眠らせずに増やす」可能性があるのが最大の特徴。

キャンペーンなどで得たポイントを効率的に活用する手段として、利用者が急増しています。

どんな人に向いているのか

「ただポイントを使うより、少しでも増やしたい」「投資に興味はあるけれど現金では怖い」という人に特におすすめです。投資の仕組みを体験したい初心者にも向いており、リスクを理解しながら少額で疑似運用を学べます。

一方、ポイントを減らしたくない人や短期で絶対に利益を確保したい人には不向きです。自分のポイント利用方針やリスク許容度を考えた上で活用を検討しましょう。

どれくらい増える可能性があるのか

PayPayポイント運用の成績は市場連動型なので相場次第。過去には10〜20%以上増えた例も報告されていますが、同様に下落することもあります。

スタンダードコースでは比較的値動きがマイルドで長期的に緩やかに増やすイメージ。

チャレンジコースは大きな値上がりの可能性もある分、変動リスクも大きいです。「必ず増える」とは言えないため、余裕資金で、長期視点を持って運用することが肝心です。

PayPayポイント運用の仕組みと種類

スタンダードコースとチャレンジコース

PayPayポイント運用には「スタンダード」と「チャレンジ」の2種類があります。

スタンダードは値動きが緩やかで初心者向け。少しずつ安定的にポイントを増やすことを目指します。チャレンジは値動きが大きく、短期間で大幅な増加を狙える一方、下落リスクも高いです。

自分のリスク許容度に合わせて選ぶか、2コースを併用してバランスを取る戦略もおすすめです。

仕組みと値動きの理由

この運用は実際の株価指数に連動するバーチャルファンドを模倣しています。米国株などの相場変動がそのままポイント残高に影響。市場が好調なら増え、不調なら減少します。

投資信託やETFと似た値動きを擬似体験できるのがポイント。毎日運用成績が更新され、短期変動に一喜一憂しがちですが、長期視点でじっくり運用するのが基本戦略です。

運用ポイントの出し入れ方法

PayPayポイント運用は、いつでもポイントを投入・引き出しできます。使いたい時に止められる手軽さが魅力。

ただし、相場が下落したタイミングで慌てて取り崩すと損失確定になるため、計画性が重要です。小分けに投入する「積立」的な使い方や、引き出しタイミングを分散することでリスクを抑えられます。余裕資金の範囲内で無理なく使うことが大切です。

どんなリスクがあるか

最大のリスクは「元本保証がない」こと。相場の急落局面では大きく目減りする可能性もあります。預金やポイント保管と違い、増えるチャンスの裏には損失リスクが常に伴います。

特にチャレンジコースはボラティリティが高く、短期間で大きく減るリスクを覚悟する必要があります。リスクを理解し、余裕資金で運用する意識を持ちましょう。

チャレンジモードとスタンダードモードの違い

期待リターンの違い

チャレンジモードは株式市場が好調な局面では大きな利益が期待できます。2桁%以上の上昇も珍しくなく、短期間でポイントが大幅に増える可能性を秘めています。

一方、スタンダードモードは値動きがよりマイルドで、比較的安定的に増加を狙います。リターンは小さめですが下落リスクも抑えられるため、初心者や堅実派に人気です。リスクとリターンの関係を理解したうえで選択することが大切です。

リスクの違いと選び方

チャレンジモードは変動が大きく、相場下落時には急激にポイントが減ることもあります。投資経験者ならチャンスを見極められますが、初心者には精神的負担が大きいでしょう。

スタンダードモードは緩やかな値動きで長期運用向きです。どちらを選ぶかは「自分のリスク許容度」が鍵です。初めてならスタンダードを主軸に、少額をチャレンジに分けるのも一手です。

結局どちらがいいの?

最適な選択肢は一人ひとり異なります。安全志向ならスタンダードを選び、長期でじっくりポイントを増やす戦略が向いています。

短期間で大きな利益を狙いたいならチャレンジ。ただし相場の読みに自信がない場合は避けるのが無難です。自分の性格や目的、ポイント運用の目的をよく考えたうえで、自分に合った選択をすることが重要です。

| 特徴 | スタンダードモード | チャレンジモード |

|---|---|---|

| 値動き | 緩やか・安定的 | 大きく変動 |

| リターン | 中程度、長期的に増加を狙う | 高いがリスクも大きい |

| 向いている人 | 初心者・安全志向 | 上級者・高リスク許容 |

併用して分散する方法

上級者におすすめなのが「分散投資」。スタンダードとチャレンジを併用し、ポイントを分割してリスクをコントロールします。

例えば7割をスタンダード、3割をチャレンジにするなど、自分のリスク許容度に応じて配分を決めましょう。これにより、安定収益を狙いつつ、相場上昇局面でのリターンも取り込めます。

分散は投資の基本であり、ポイント運用でも同じです。

分かりやすく2つのコースを紹介してきましたが、実は他にもたくさんコースがあります!

もし他のコースも試してみたいという方は次の項目を要チェックです。

コース選びを極める!全7コースの詳細紹介

PayPayポイント運用には、2024年6月以降に拡充された全7コースがあり、投資スタイルやリスク許容度に応じて選択できます。

以下にそれぞれの特徴と向いている人を、チャレンジ&スタンダードモードとの差異を踏まえながら解説します。

金(ゴールド)コース

-

対象資産:金(SPDR Gold Trust ETF)

-

特徴:株式市場が不安定なときにも比較的価格が安定。

-

向いている人:リスクを抑えたい、安定重視の初心者。

テクノロジーコース

-

対象資産:NASDAQ100(Invesco QQQ ETF)

-

特徴:GAFAMなどハイテク主要100社に連動。リスク中〜高、リターン中〜高。

-

向いている人:テック銘柄に投資したい中~上級者。

テクノロジーチャレンジコース

-

対象資産:NASDAQ100の3倍ETF(TQQQ)

-

特徴:高ボラティリティ。株価と同じ方向に3倍の動き。

-

向いている人:短期で大きなリターンを狙うアクティブ派。

テクノロジー逆チャレンジコース

-

対象資産:NASDAQ100逆3倍ETF(SQQQ)

-

特徴:株価下落時に大きくリターン。

-

向いている人:逆張りで利益を狙うプロ向け

スタンダードコース

-

対象資産:米国S&P500(SPDR S&P500 ETF)

-

特徴:株式相場に連動。緩やかな値動きで長期運用向き。

-

向いている人:投資初心者~中級者、安全志向の人

チャレンジコース

-

対象資産:S&P500の3倍ETF(SPXL)

-

特徴:激しい上下動。上昇時は大きなリターン、下落時は大損の可能性あり。

-

向いている人:上級者、短期で積極運用したい人

逆チャレンジコース

-

対象資産:S&P500逆3倍ETF(SPXS)

-

特徴:下落相場で大きく伸びる。リスク・ハイリターン型。

-

向いている人:株安で利益を得たい上級者向け

🌐 コース別まとめ表

| コース名 | 連動資産 | 特徴 |

|---|---|---|

| スタンダード | S&P500(SPY) | 中リスク・中リターン、初心者向き |

| チャレンジ | S&P500×3倍(SPXL) | 高リスク・高リターン、短期運用向き |

| テクノロジー | NASDAQ100(QQQ) | 中〜高リスク、テック投資をしたい人向き |

| テクノロジーチャレンジ | NASDAQ100×3倍(TQQQ) | 高リスク・高リターン、短期向き |

| 金(ゴールド) | 金ETF(GLD) | リスクが少ない、安定志向の人向け |

| テクノロジー逆チャレンジ | NASDAQ逆3倍(SQQQ) | 逆張り向け、高リスク・高リターン |

| 逆チャレンジ | S&P500逆3倍(SPXS) | 下落相場で利益、中・上級者向け |

コース選びのポイント

-

まずはスタンダード → 安定して増やす長期運用のベース。

-

短期で試すならチャレンジorテクチャレ → 相場変動に強い上級者向け。

-

逆張りで利益狙い → 下降局面でもプラスを目指すなら逆チャレンジ系。

-

安定至上ならゴールド → 相場下落のリスク回避に。

-

ハイテク期待ならテクノロジー → 成長産業に投資する戦略。

-

プロ向けには3倍系+逆張り系 → 高リスク・高リターン志向の投資家向き。

💡 自動追加の全コース機能もおすすめ

どのコースを選ぶか迷ったら、PayPayアプリの「自動追加・全コース」機能を利用する手があります。

ポイントが付与されるたびに、自動で「金→テクノロジー→スタンダード→テクノロジーチャレンジ→チャレンジ」の順に分散投入されるため、初心者でも自然に分散できる設計です。

還元率を最大化するポイント運用のコツ

せっかく貯めた運用ポイント、ただ使うだけじゃもったいないですよね。

ここではちょっとした工夫で還元率をもっと高めるコツを紹介します!

付与ポイントを無駄にしない

PayPayは普段の決済で1〜2%程度ポイントを付与します。これをただ消費するのではなく、運用に回すことで実質還元率をさらに上げることが可能です。

例えば月1,000ポイントを年10%で増やせれば、実質的な還元は11%に。地味ですが積み重ねが大きな差を生みます。まずは「放置せず運用する習慣」をつけましょう。

キャンペーン併用でポイントを増やす

PayPayは大型キャンペーンや特定店舗還元など、高還元施策を頻繁に実施しています。

事前エントリーやPayPayステップ達成で付与ポイントを底上げし、その分を運用に回すことでリターンを倍増させる戦略が有効です。獲得ポイントを最大化→運用で増やすの2段階で、還元効率を飛躍的に高められます。

こちらの記事ではポイント還元を最大化する方法が詳しく載っています。

気になる方は是非見てください!

使うポイントと貯めるポイントを分ける

全ポイントを運用に回すのではなく、日常の決済に使う分と運用用を分けて管理しましょう。

欲しいものを買うためのポイントは使い切り、余剰分を運用に回すことで生活のキャッシュフローを乱さずに済みます。計画的に「運用口座」と「消費口座」を頭の中で分けておくと、無理のない運用が可能です。

タイミングを分散する重要性

ポイントを一度に投入するのではなく、複数回に分けて投入することで相場変動リスクを平準化できます。これを「ドルコスト平均法」のように使うことで、高値づかみを避けつつ安値のチャンスも拾えます。

また、引き出す際も一度に全額を戻すのではなく、複数回に分散することで相場の急変に柔軟に対応できます。

PayPayポイント運用のメリットとデメリット

メリット:手軽さと還元率向上

最大のメリットは「手軽さ」です。PayPayアプリさえあれば、口座開設も審査も不要で即日スタート可能。貯めたポイントをそのまま投資に回せるので、現金を減らさず資産運用を体験できます。

また、運用することで実質的な還元率を向上させることが可能。ポイントをただ使うだけではなく「増やして使う」ことでお得感をさらに高められる仕組みです。

デメリット:元本割れリスクと相場変動

一方で大きなデメリットは「元本保証がない」点です。市場が下落すればポイント残高も減少し、最悪の場合は投入分を大きく割り込むリスクもあります。

特にチャレンジモードでは値動きが激しく、タイミングを間違えると大きな損失につながる恐れがあります。短期で確実に増やしたい人やポイントを絶対に減らしたくない人には向かないので、注意が必要です。

その上でどう判断するか

PayPayポイント運用を始める際は、自分のリスク許容度をしっかり見極めましょう。

「多少減ってもいいから増やすチャンスを得たい」のか、「減るのは絶対に嫌」なのか。投資に慣れていない人ほど、まずは少額から始めてスタンダードを試し、慣れてからチャレンジを追加するのがおすすめです。重要なのは「失っても生活に影響しない範囲」で楽しむことです。

小さな額から試して感覚を掴むのがおすすめ。

『投資の練習』くらいの気持ちで始めてみてくださいね。

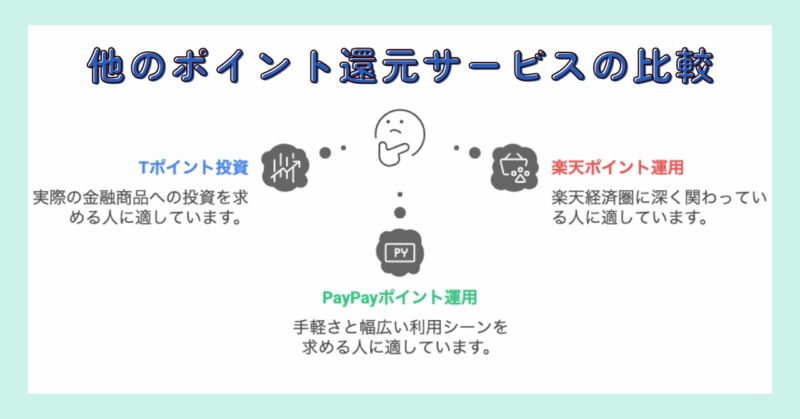

他のポイント還元サービスとの比較

Tポイント投資との違い

Tポイント投資は証券口座を開設して実際の投資信託を買う仕組みです。

一方、PayPayポイント運用は仮想運用で、アプリ内で完結し、手続きもシンプル。投資未経験者でも始めやすいのが魅力です。ただし、Tポイント投資は実際の金融商品に投資するため、本格的な資産形成を志すなら選択肢に入ります。

楽天ポイント運用との違い

楽天ポイント運用も疑似運用型で、PayPayと似た仕組みです。ただし、楽天は楽天証券や楽天経済圏との連携が強く、ポイント付与ルールや使い道が独自です。

PayPayは利用シーンが広く、加盟店数が多いのが強み。どちらが良いかは、自分のライフスタイルと経済圏への参加度で決まります。

PayPayポイント運用の優位点

PayPayポイント運用の大きな利点は「開始の手軽さ」「利用店舗数の多さ」「キャンペーンの豊富さ」です。アプリ1つで完結し、生活圏でポイントを貯めやすいため、運用するポイントも自然と増えます。

また、定期的な高還元キャンペーンを活用すれば、運用に回す元手を増やすチャンスも豊富です。

還元率・利便性の総合比較

総合的に見ると、PayPayは普段使いの決済シーンでのポイント還元率が高く、さらに運用で増やすチャンスを持つため、攻めのポイント活用が可能です。

一方、楽天やTポイントは経済圏内での一体運用や実物投資への応用が魅力。どちらが良いかは、ポイントの獲得経路と使い方のスタイルに合わせて選ぶと良いでしょう。

| 項目 | PayPayポイント運用 | 楽天ポイント運用 | Tポイント投資 |

|---|---|---|---|

| 始めやすさ | ◎ アプリ完結、口座不要 | ◎ アプリで即開始 | △ 証券口座必要 |

| 投資対象 | S&P500、NASDAQなど疑似連動 | S&P500など疑似連動 | 公募投資信託(実投資) |

| 元本保証 | なし | なし | なし |

| メリット | 手軽さ、キャンペーン豊富 | 楽天経済圏との親和性 | 本格的な資産形成に対応 |

| デメリット | 短期変動リスク、元本保証なし | 短期変動リスク、元本保証なし | 証券口座開設が必要 |

ポイント運用を始める前に知っておく注意点

元本保証はない

何度も言いますが、最大の注意点は「元本保証がない」ことです。

ポイント運用は市場の値動きに連動して増減するため、タイミング次第では投入したポイントが減少します。あくまで「投資体験」の位置づけであり、預金のように確実に増えるものではありません。

運用を始める前に、このリスクをしっかり理解し「最悪ゼロになるかも」という前提で余裕資金の範囲内で行うことが重要です。

運用タイミングと取り崩しのコツ

ポイント運用はいつでも引き出し可能ですが、相場が下がったタイミングで焦って取り崩すと損失を確定してしまいます。

長期的に相場は回復する可能性があるため、下落局面では落ち着いて様子を見ることが成功のポイント。取り崩しも一括ではなく分割することでリスクを平準化できます。短期的な増減に一喜一憂せず、計画的に運用しましょう。

短期投資に向かない理由

PayPayポイント運用は短期で確実に増やす手段ではありません。市場は予測不能で、短期的には大きく上下します。すぐに引き出して利益を得ようとすると、下落局面に当たれば損失を被るリスクが高まります。

あくまで中長期的に増やすつもりで、余裕資金で気長に取り組むことが成功のコツです。短期的な利益を最優先する人には不向きなサービスです。

『すぐに儲けたい』って思うと失敗しやすいかも。

長い目でのんびり育てるイメージが大切です。

PayPayキャンペーンとの相乗効果まとめ

キャンペーンを活用してポイントを最大獲得

PayPayの魅力のひとつは、圧倒的なキャンペーンの豊富さです。大型還元キャンペーン、地域限定の還元事業、PayPayステップによる還元率アップなど、さまざまな施策が年間を通じて実施されています。

例えば、特定の店舗やオンライン決済で20%還元を受けられるキャンペーンを利用すると、5,000円の支払いで1,000ポイントを獲得可能です。こうした高還元を見逃さずに参加することで、通常の決済より圧倒的に多くのポイントを貯めることができます。

獲得ポイントを即運用へ回す重要性

キャンペーンで得た大量のポイントを、そのまま消費してしまうのは非常にもったいない使い方です。PayPayポイント運用を活用することで、貯めたポイントを「増やす」チャンスに変えることができます。

例えば、チャレンジモードやスタンダードモードを選び、1,000ポイントを8%のリターンで運用できれば1,080ポイントに増加。増えたポイントを次回の支払いに充てることで、現金支出を減らすだけでなく、ポイント還元のサイクルを加速させることが可能です。

運用で増やしたポイントを再び支払いに活用

運用で増えたポイントはPayPay残高と同様に加盟店やオンライン決済で使えます。これにより、現金を減らさずに日常の支払いをポイントだけで賄うことも可能です。

さらに、ポイントを支払いに使ってもPayPayステップなどの条件を満たせば、また新たなポイントが付与されます。つまり「キャンペーン→運用→支払い→再獲得」という循環を生み出せるのです。

具体例で見る相乗効果

以下に、PayPayポイント活用の相乗効果をステップごとに示します。

| ステップ | 内容 | 具体例 |

|---|---|---|

| ① 獲得 | キャンペーン利用で高還元を得る | 5,000円支払いで20%還元 → +1,000ポイント獲得 |

| ② 運用 | 獲得ポイントをポイント運用へ投入 | スタンダードモードで+8% → 1,080ポイントに増加 |

| ③ 使用 | 増えたポイントで再び決済に利用 | 1,080ポイント分の支払いに使う |

| ④ 再獲得 | 決済分の還元ポイントをまた獲得 | 1〜2%の還元 → 新たに10〜20ポイント付与 |

このサイクルを繰り返すことで、実質的な還元率は単純なキャンペーン還元よりも大幅にアップします。単発で使うよりも、「増やす」「再利用する」を意識することが非常に重要です。

PayPayポイント運用は、ただの「消費」から「資産形成的活用」へのステップアップを実現します。キャンペーンやPayPayステップでポイントを最大限獲得し、そのポイントを運用でさらに増やす。増えたポイントをまた支払いに使い、さらにポイントを獲得する。このループを回すことで、単純な1〜2%還元を超える実質的な高還元生活を実現できます。

PayPayを普段使いしているなら、この相乗効果を活かさない手はありません。

よくある質問

Q1. いつからポイント運用を始めるのがベストですか?

相場を完全に予測するのは難しいため、「今が高いか安いか」を当てるよりも、早めに始めて少額ずつ分散投入するのがおすすめです。

特に初心者は相場を気にしすぎず、積立感覚でコツコツと投入することでリスクを平準化できます。思い立ったときが始めどきです。

Q2. 運用したポイントは途中でやめられますか?

はい、PayPayポイント運用はいつでも自由に引き出し可能です。ただし、引き出すタイミングの相場状況によっては、投入時よりポイントが減ってしまう場合があります。

計画的に分割して取り崩すなど、相場変動リスクを抑える工夫が大切です。

Q3. 利益が出たらどうやって受け取れますか?

増えた分のポイントはPayPayポイント残高として受け取れ、そのまま決済や支払いで使えます。

特別な手続きは不要です。ただし現金化はできませんので、あくまで「ポイントとして増やして使う」イメージで活用しましょう。

Q4. PayPayポイント運用に手数料はかかりますか?

現状、PayPayポイント運用そのものに直接の「運用手数料」はかかりません。

ただし、運用が連動するファンドの値動きにはファンド側の経費率などが間接的に影響しています。アプリ上ではシンプルで分かりやすい価格変動のみを確認できる設計です。

Q5. キャンペーンでもらったポイントも運用に使える?

はい、PayPayキャンペーンやPayPayステップなどで付与されたポイントもそのまま運用に回せます。キャンペーンを活用して獲得ポイントを増やし、それを運用でさらに増やす「二段階戦略」を使うと、実質還元率を大きく高めることが可能です。

まとめ

PayPayポイント運用は、普段のお買い物で貯めたポイントをちょっとした「お小遣い運用」に変える仕組みです。アプリで簡単に始められて、口座開設も不要。

スタンダードは安定派、チャレンジは冒険派向けで、自分に合わせて選べます。ただし、相場によってはポイントが減るリスクも。大事なのは「失っても大丈夫な範囲」で使うことです。たくさん貯めたポイントを一度に投入するより、少しずつ分けて運用することでリスクを抑えられます。

PayPayのキャンペーンでポイントをたくさん獲得して、それを運用でさらに増やす、そんな賢い使い方もおすすめです。投資が初めての人も、まずは少額から気軽に試してみてください。

PayPayポイント運用を上手に使えば、毎日のキャッシュレス生活をもっとお得に楽しめますよ。

運用のポイントを貯める方法としてクーポンを利用するという方法もあります。

詳しく知りたい方はこちらの記事も読んでみてください!